Parcela st. 22/2 v KÚ Lhota u Dobrušky - katastr nemovitostí

Nahlížení do katastru nemovitostí, parcela st. 22/2 v KÚ Lhota u Dobrušky obec Podbřezí o výměře 625m², zahrada.| Katastrální území | |

|---|---|

| Obec | Podbřezí |

| KÚ | Lhota u Dobrušky |

| Parcela st. 22/2 v KÚ Lhota u Dobrušky Informace z katastru nemovitostí |

|

|---|---|

| Kmenové číslo/poddělení | 22/2 |

| Výměra parcely | 625m² |

| Stavební objekty na parcele | - |

| Více o parcele | Nahlížení - majitel | CUZK |

| Druh číslování | Pozemkové |

| Druh pozemku | zahrada |

| Způsob využití | |

| Platí od | 31.12.1992 |

| Způsob ochrany pozemku | |

| Bonita pozemku | BPEJ | Výměra [m²] |

| 72914 | 625 |

| ID parcely | PA.1418064607 |

| Definiční bod | X:-1039546.42 Y:-611940.96 |

|---|---|

| GPS pozice | 50.264709552239765,16.23317582840157 |

| Mapy: Katastrální mapa | Marushka | Seznam | Google | |

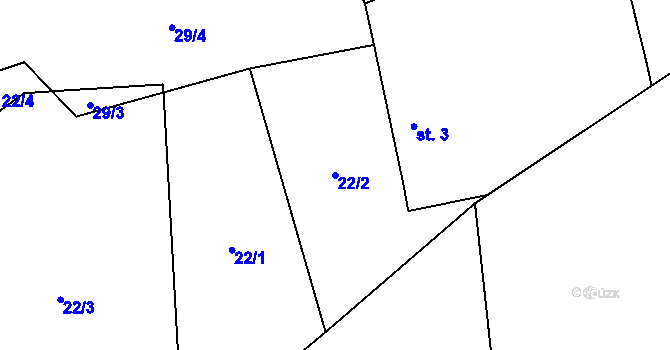

Katastrální mapa

Objekty a parcely s číslem 22 v KÚ Lhota u Dobrušky

Jiné objekty nebo parcely s domovním číslem objektu nebo kmenovým číslem parcely 22 v KÚ Lhota u Dobrušky jsou v následující tabulce.| Adresa, objekt nebo parcela | Plocha | KÚ | Obec |

|---|---|---|---|

| Objekt Podbřezí, Lhota Netřeba 22 | 133 | Lhota u Dobrušky | Podbřezí |

| Parcela 22/1 | 928 | Lhota u Dobrušky | Podbřezí |

| Parcela 22/2 | 625 | Lhota u Dobrušky | Podbřezí |

| Parcela 22/3 | 2052 | Lhota u Dobrušky | Podbřezí |

| Parcela 22/4 | 104 | Lhota u Dobrušky | Podbřezí |

Parcela st. 22/2 v KÚ Lhota u Dobrušky, objekty na parcele a v okolí

| Objekt | Parcela | Vzdálenost | Platí od |

|---|---|---|---|

| Lhota Netřeba č.p.2, Podbřezí | st.3, Lhota u Dobrušky | 15.57 | 13.02.2024 |

| Lhota Netřeba č.p.3, Podbřezí | st.4/1, Lhota u Dobrušky | 69.67 | 05.01.2024 |

| Lhota Netřeba č.p.100, Podbřezí | st.199, Lhota u Dobrušky | 97.11 | 31.08.2017 |

| Lhota Netřeba č.p.16, Podbřezí | st.185, Lhota u Dobrušky | 96.61 | 05.01.2024 |

Příbuzné stránky

- Krásné Loučky 22/22, adresa v objektu Krásné Loučky 22, Krnov na parcele st. 54 v KÚ Krásné Loučky, KÚ Krásné Loučky

- Ondrova 22/22, adresa v objektu Kníničky 22, Brno na parcele st. 243 v KÚ Kníničky, KÚ Kníničky

- PSČ Dobruška, Dobruška - 51801, pošta Dobruška

- Mukařov 22, Malá Skála, 468 22 Železný Brod, objekt - Města a obce

- § 22 paragraf 22 - Zákon o sdružování občanů č. 83/1990 Sb.

- Nad nádrží 679/22, Kolovraty, 103 00 Praha 22, objekt - Města a obce

- § 22 paragraf 22 - Zákon o ochraně hospodářské soutěže č. 143/2001 Sb.

- § 22 paragraf 22 - Zákon o dani dědické, darovací a z převodu nemovitostí č. 357/1992 Sb.

- Čejtice 22, Horka II, 285 22 Zruč nad Sázavou, objekt - Města a obce

- § 22 paragraf 22 - Soudní řád správní č. 150/2002 Sb.

- Krásné Loučky 22/22, Krásné Loučky, 794 01 Krnov, objekt - Města a obce

- Ločenice 22, PSČ 373 22, objekt - Města a obce

obec Podbřezí

| Kód regionu | 576654 |

| Firmy v obci | 17 firem |

| Živnosti v obci | 84 živnosti |

Katastr nemovitostí | |

| KÚ Lhota u Dobrušky | |

| KÚ Podbřezí | |

Okénko nemovitosti

Michal Lexa, CRESCON

Jak vybrat horský apartmán a nekoupit si nejdražší lyžárnu v republice

Ondřej Křivanec, Fidurock

Okénko pro podnikatele

Týna Kaucká, Software602