Parcela st. 630/2 v KÚ Třešť - katastr nemovitostí

Nahlížení do katastru nemovitostí, parcela st. 630/2 v KÚ Třešť o výměře 143m², ostatní plocha.| Katastrální území | |

|---|---|

| Obec | Třešť |

| KÚ | Třešť |

| Parcela st. 630/2 v KÚ Třešť Informace z katastru nemovitostí |

|

|---|---|

| Kmenové číslo/poddělení | 630/2 |

| Výměra parcely | 143m² |

| Stavební objekty na parcele | - |

| Více o parcele | Nahlížení - majitel | CUZK |

| Druh číslování | Pozemkové |

| Druh pozemku | ostatní plocha |

| Způsob využití | zeleň |

| Platí od | 21.02.2011 |

| Způsob ochrany pozemku | |

| ID parcely | PA.15514304707 |

| Definiční bod | X:-1140962.11 Y:-678242.36 |

|---|---|

| GPS pozice | 49.28917252567143,15.484183090514351 |

| Mapy: Katastrální mapa | Marushka | Seznam | Google | |

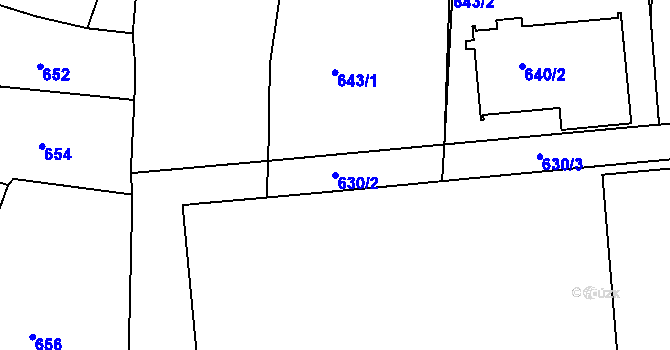

Katastrální mapa

Objekty a parcely s číslem 630 v KÚ Třešť

Jiné objekty nebo parcely s domovním číslem objektu nebo kmenovým číslem parcely 630 v KÚ Třešť jsou v následující tabulce.| Adresa, objekt nebo parcela | Plocha | KÚ | Obec |

|---|---|---|---|

| Objekt Třešť 630 | 125 | Třešť | Třešť |

| Parcela 630/1 | 3449 | Třešť | Třešť |

| Parcela 630/2 | 143 | Třešť | Třešť |

| Parcela 630/3 | 209 | Třešť | Třešť |

Parcela st. 630/2 v KÚ Třešť, objekty na parcele a v okolí

| Objekt | Parcela | Vzdálenost | Platí od |

|---|---|---|---|

| Třešť č.p.88 | st.640/2, Třešť | 36.60 | 07.01.2024 |

| Objekt 43481167 | st.629/1, Třešť | 46.43 | 17.03.2023 |

| Objekt 43501613 | st.633/1, Třešť | 58.11 | 01.07.2011 |

| Objekt 43501605 | st.633/2, Třešť | 57.63 | 01.07.2011 |

| Objekt 50124986 | st.650/2, Třešť | 47.00 | 01.07.2011 |

| Objekt 38669706 | st.633/3, Třešť | 58.22 | 01.07.2011 |

| Objekt 50064444 | st.633/4, Třešť | 62.03 | 01.07.2011 |

| Třešť č.p.34 | st.644, Třešť | 66.47 | 07.01.2024 |

| Třešť č.p.33 | st.642/1, Třešť | 68.23 | 07.01.2024 |

| Objekt 50116428 | st.638/2, Třešť | 61.71 | 01.07.2011 |

obec Třešť

| Kód regionu | 588032 |

| Firmy v obci | 220 firem |

| Živnosti v obci | 856 živností |

| Osoby v obci | 311 osob z OR |

Katastr nemovitostí | |

| KÚ Buková u Třešti | |

| KÚ Čenkov u Třešti | |

| KÚ Salavice | |

| KÚ Třešť | |

Okénko nemovitosti

Jan Dvořák, Salutem Fund

Okénko pro podnikatele

Jitka Weiss, SNAIL TRAVEL INTERNATIONAL a.s.

Ritz-Carlton: Příběhy luxusu, kde se z každého okamžiku stává nezapomenutelná kapitola vaší dovolené

Ing. Tomáš Slavík, SLUTO

Bezplatné poskytnutí služebního vozidla zaměstnanci: důležité daňové aspekty a odborná pomoc