Parcela st. 1413 v KÚ Kuřim - katastr nemovitostí

Nahlížení do katastru nemovitostí, parcela st. 1413 v KÚ Kuřim o výměře 273m², zahrada.| Katastrální území | |

|---|---|

| Obec | Kuřim |

| KÚ | Kuřim |

| Parcela st. 1413 v KÚ Kuřim Informace z katastru nemovitostí |

|

|---|---|

| Kmenové číslo/poddělení | 1413 |

| Výměra parcely | 273m² |

| Stavební objekty na parcele | - |

| Více o parcele | Nahlížení - majitel | CUZK |

| Druh číslování | Pozemkové |

| Druh pozemku | zahrada |

| Způsob využití | |

| Platí od | 14.12.2005 |

| Způsob ochrany pozemku |

jiná ochrana pozemku zemědělský půdní fond |

| Bonita pozemku | BPEJ | Výměra [m²] |

| 30200 | 273 |

| ID parcely | PA.662932733 |

| Definiční bod | X:-1148255.25 Y:-602833.03 |

|---|---|

| GPS pozice | 49.30230110335503,16.525663503717357 |

| Mapy: Katastrální mapa | Marushka | Seznam | Google | |

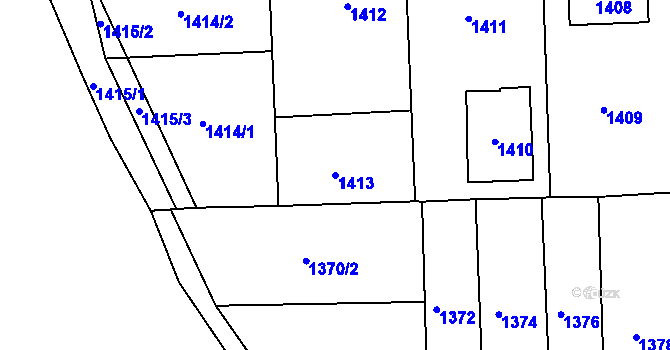

Katastrální mapa

Objekty a parcely s číslem 1413 v KÚ Kuřim

Jiné objekty nebo parcely s domovním číslem objektu nebo kmenovým číslem parcely 1413 v KÚ Kuřim jsou v následující tabulce.| Adresa, objekt nebo parcela | Plocha | KÚ | Obec |

|---|---|---|---|

| Objekt Kuřim 1413 | 62 | Kuřim | Kuřim |

| Objekt Kuřim 1413 | 160 | Kuřim | Kuřim |

| Parcela 1413 | 273 | Kuřim | Kuřim |

Parcela st. 1413 v KÚ Kuřim, objekty na parcele a v okolí

| Objekt | Parcela | Vzdálenost | Platí od |

|---|---|---|---|

| Kuřim č.e.90 | 1414/1, Kuřim | 14.54 | 30.01.2020 |

| Kuřim č.p.1092 | st.1412, Kuřim | 28.02 | 06.01.2024 |

| Kuřim č.p.1040 | st.1410, Kuřim | 26.52 | 06.01.2024 |

| Objekt 148645518 | st.1409/3, Kuřim | 51.42 | 12.08.2024 |

| Kuřim č.p.1273 | st.1446/2, Kuřim | 56.49 | 06.01.2024 |

| Kuřim č.p.1272 | st.1445/4, Kuřim | 58.53 | 06.01.2024 |

| Objekt 148645313 | st.1409/2, Kuřim | 53.00 | 19.08.2024 |

| Kuřim č.p.946 | st.1408, Kuřim | 50.17 | 06.01.2024 |

| Kuřim č.p.489 | st.1371, Kuřim | 57.60 | 06.01.2024 |

| Kuřim č.p.1271 | st.1445/3, Kuřim | 61.30 | 06.01.2024 |

obec Kuřim

| Kód regionu | 583251 |

| Firmy v obci | 683 firem |

| Živnosti v obci | 1944 živnosti |

| Katastr nemovitostí | Kuřim |

Okénko nemovitosti

Petr Ježek, CRESCON

Většina investorů se dívá nahoru. Budoucnost může být i v přízemí

Okénko pro podnikatele

Týna Kaucká, Software602